O regime de substituição tributária está previsto na Constituição Federal de 1988, artigo 150, § 7º, o qual estabelece que a lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido.

Em outras palavras, a lei elege uma terceira pessoa para cumprimento da obrigação tributária, em lugar do contribuinte natural.

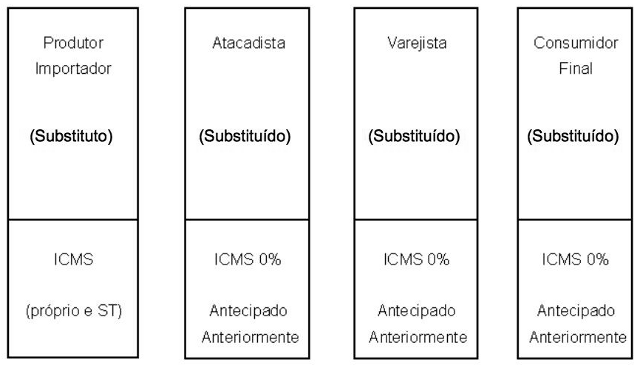

Para um melhor entendimento, podemos dizer que este regime consiste, basicamente, na cobrança do imposto devido em operações subsequentes, antes da ocorrência do fato gerador. Ou seja, antes de uma posterior saída ou circulação da mercadoria, o imposto correspondente deve ser retido e recolhido.

Este tipo de regime é comumente chamado de substituição tributária para frente.

Os produtos sujeitos ao regime de substituição tributária são relacionados em Convênios, Protocolos e legislações estaduais.

Assim, por exemplo, na venda de mercadoria sujeita ao regime de substituição tributária efetuada por industrial ao distribuidor, o industrial deverá reter e recolher o ICMS que será gerado nas operações subsequentes com esta mercadoria, ou seja, deverá ser retido o ICMS que será devido na venda do distribuidor para o varejista e na venda do varejista para o consumidor final.

1.1. A quem se destina

O regime de substituição tributária do ICMS atinge a qualquer contribuinte do ICMS.

Considera-se contribuinte deste imposto qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadoria ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.