A partir do Comunicado 3 SRE, de 11-1-2016, publicado no DO-AL de 12-11, foi esclarecido o cálculo da substituição tributária a ser realizado a partir de 2016 em razão da majoração das alíquotas internas do ICMS.

COMUNICADO 3 SRE, DE 11-1-2016

(DO-AL DE 12-1-2016)

(DO-AL DE 12-1-2016)

O SUPERINTENDENTE DA RECEITA ESTADUAL, no uso de suas atribuições, tendo em vista a Lei nº 5.900, de 27 de dezembro de 1996, alterada pela Lei nº 7.740, de 9 de outubro de 2015, e a Lei nº 6.558, de 30 de dezembro de 2004, alterada pela Lei nº 7.742, de 9 de outubro de 2015, e o Convênio ICMS 92, de 20 de agosto de 2015, informa o seguinte:

I – a base de cálculo do ICMS, para fins de substituição tributária, nos termos previstos nos protocolos, convênios e decretos estaduais, será o valor correspondente ao preço máximo de venda no varejo fixado por autoridade competente, ou na falta deste, o preço sugerido ao público pelo fabricante ou importador, acrescido, em ambos os casos, do valor do frete quando não incluído no preço;

II - inexistindo os valores mencionados no inciso I, a base de cálculo corresponderá ao montante formado pelo preço praticado pelo remetente, acrescido dos valores correspondentes a frete, seguro, impostos e outros encargos transferíveis ou cobrados do destinatário, adicionado da parcela resultante da aplicação, sobre o referido montante, do percentual de margem de valor agregado ajustada (“MVA ajustada”), calculada segundo a fórmula:

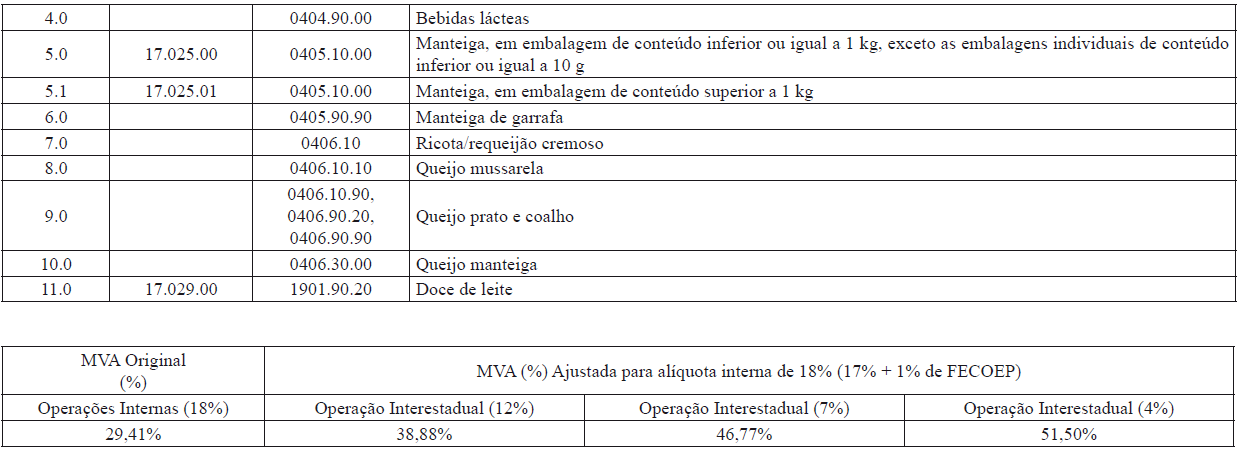

“MVA ajustada = [(1+ MVA-ST original) x (1 - ALQ inter) / (1- ALQ intra)] -1”

Onde:

a) “MVA-ST original” é a margem de valor agregado prevista no protocolo, convênio e decreto estadual (MVA aplicável na operação interna em Alagoas);

b) “ALQ inter” é o coeficiente correspondente à alíquota interestadual aplicável à operação (alíquota interestadual aplicada pelo remetente localizado em outra unidade da Federação); e

c) “ALQ intra” é o coeficiente correspondente à alíquota interna ou ao percentual de carga tributária efetiva, quando este for inferior à alíquota interna, prevista para as operações internas neste Estado;

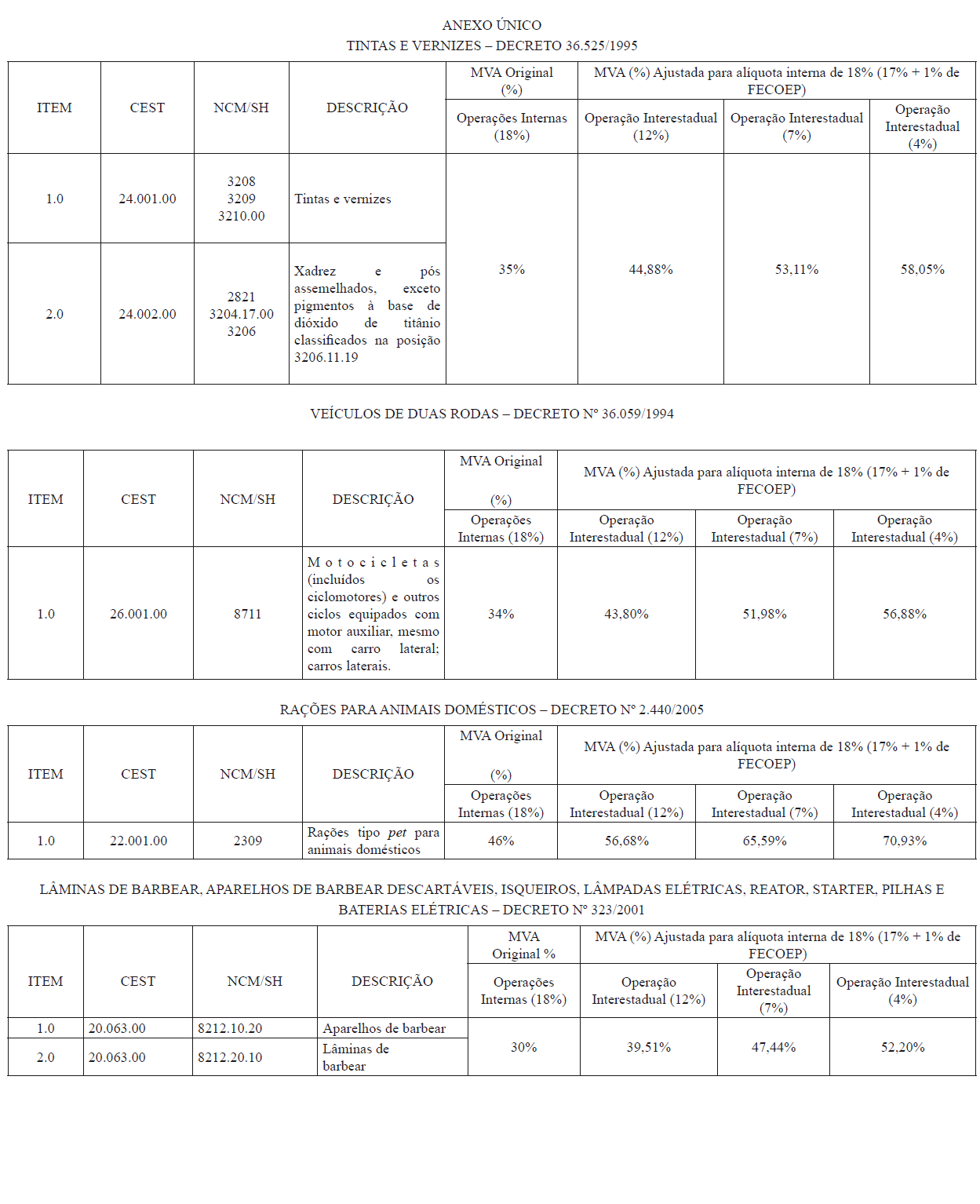

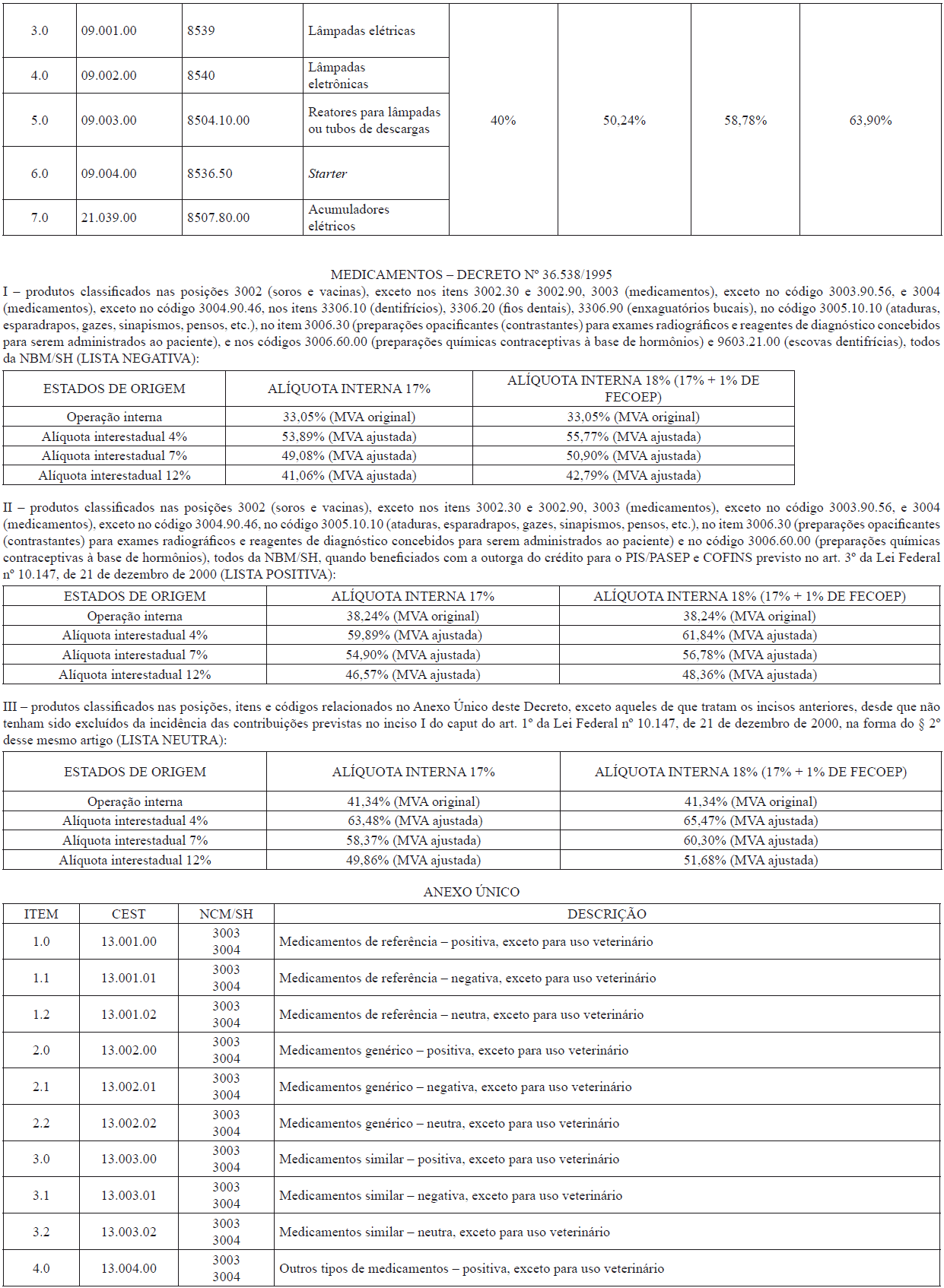

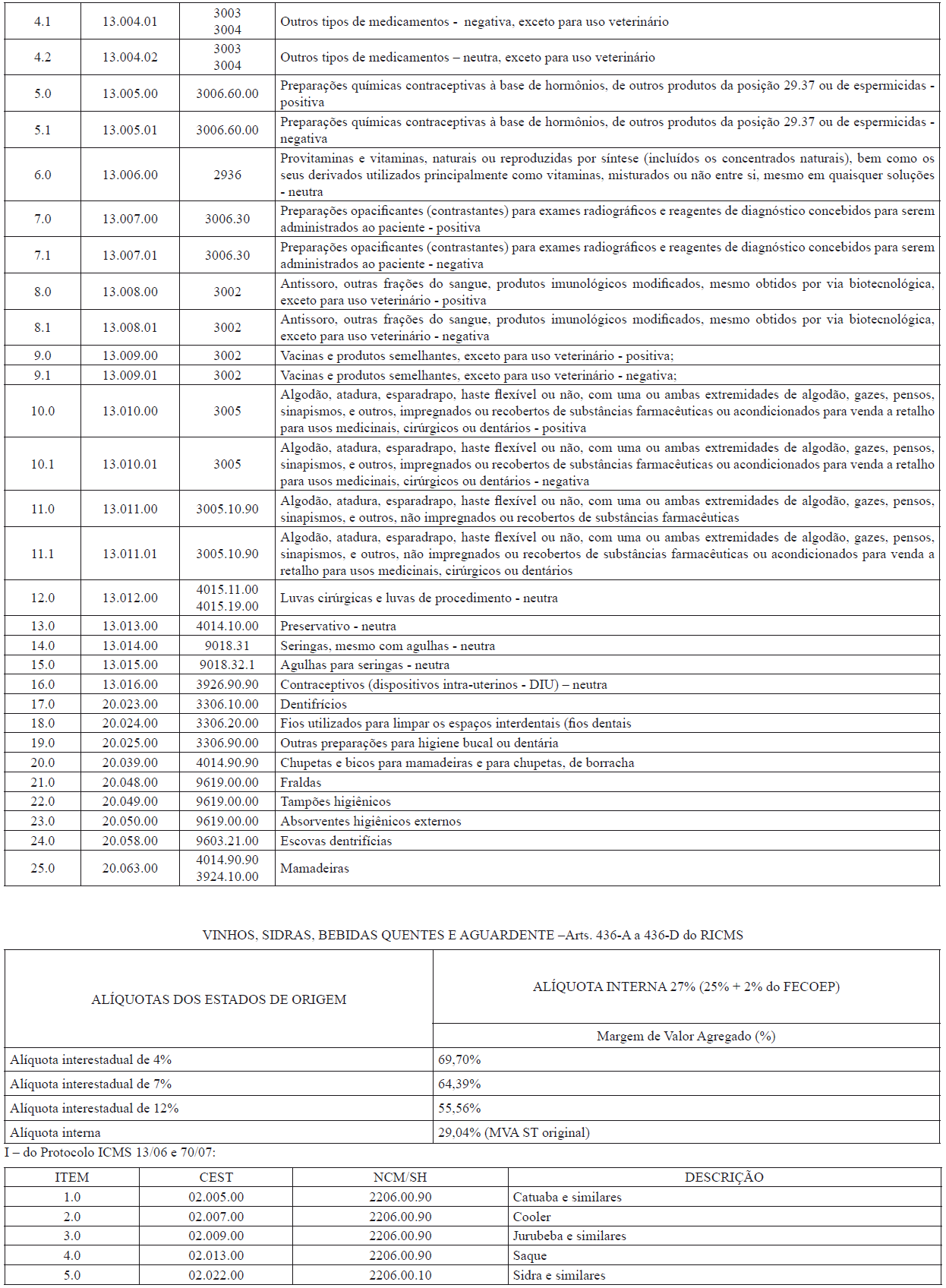

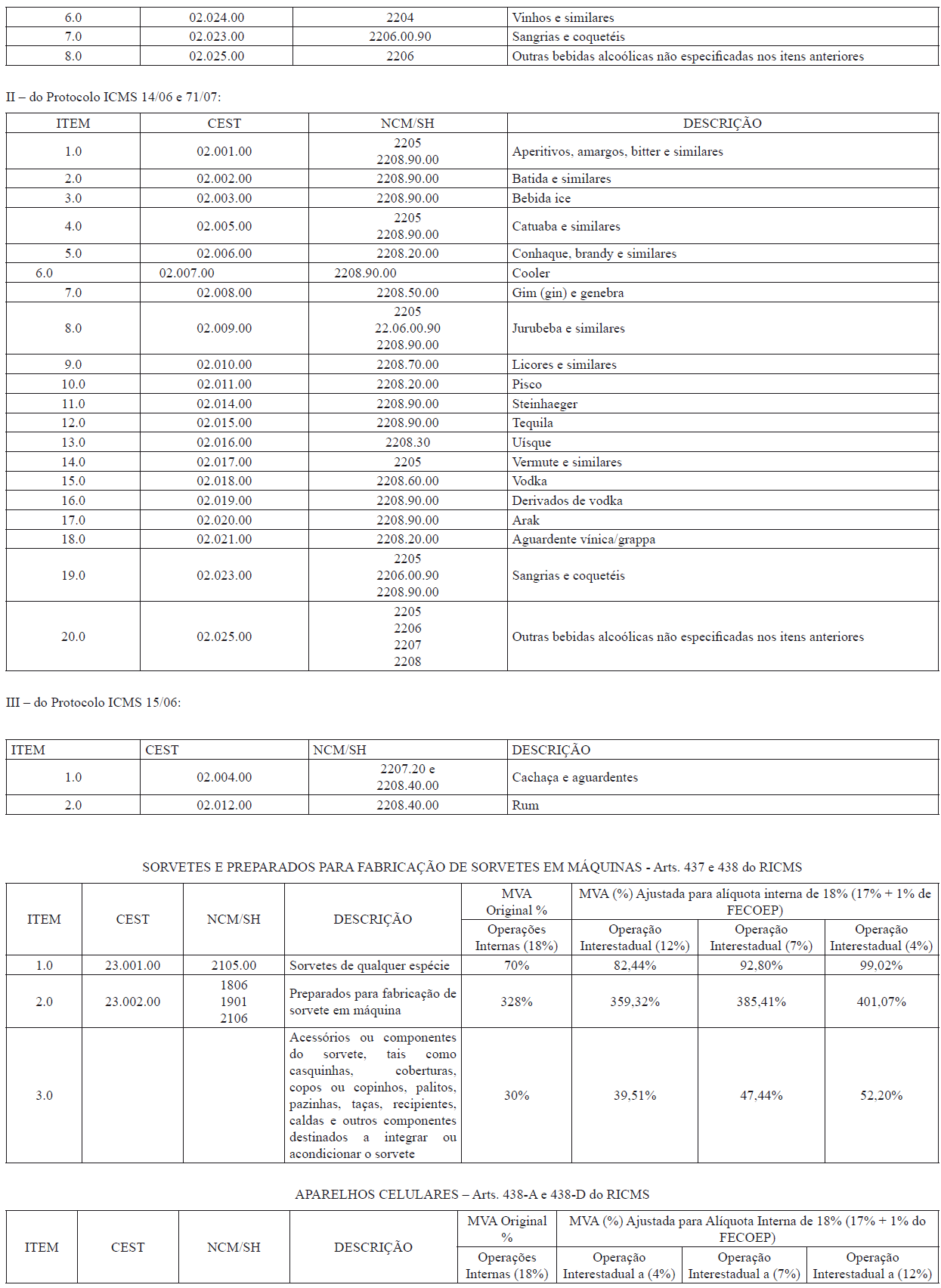

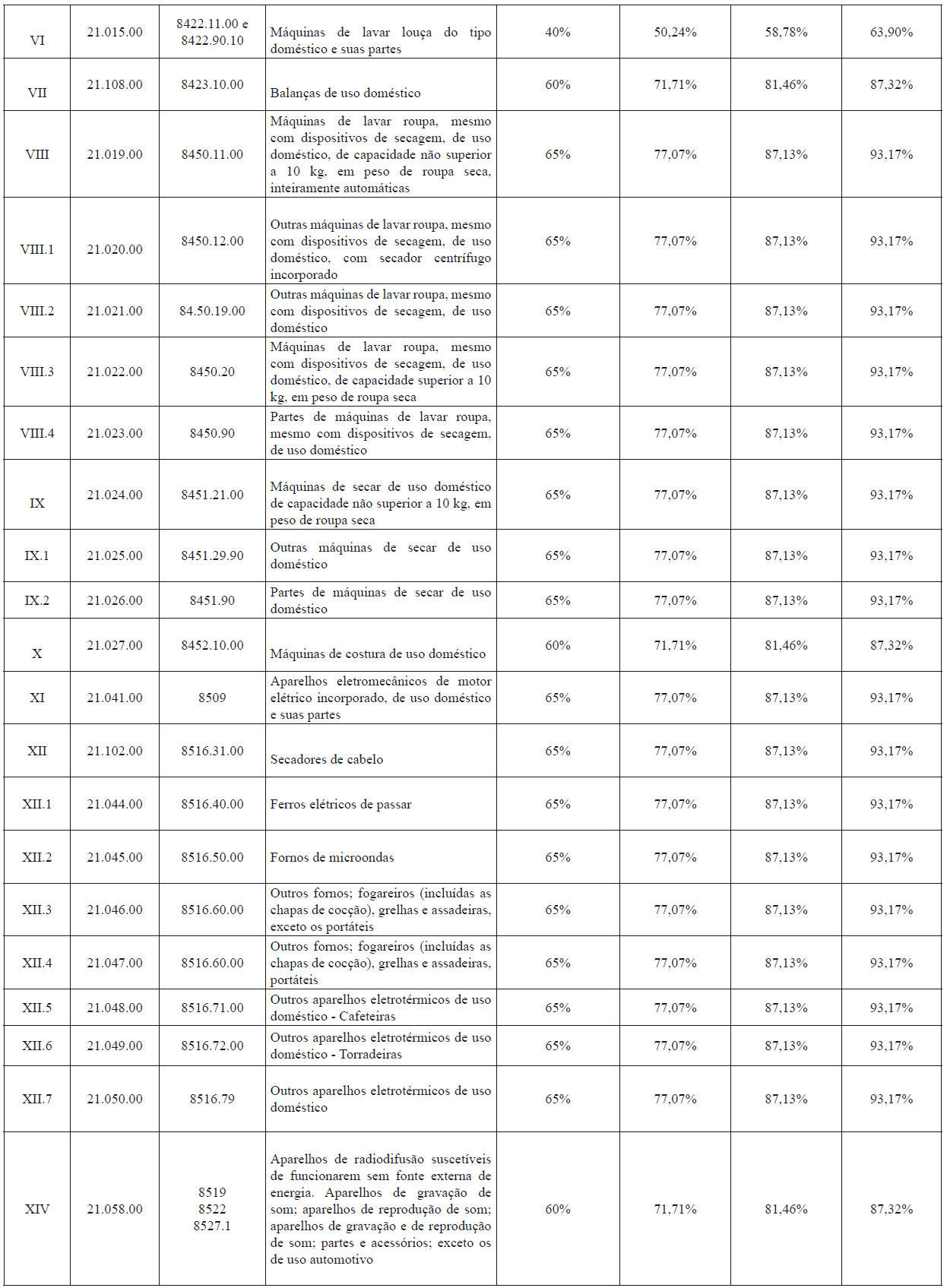

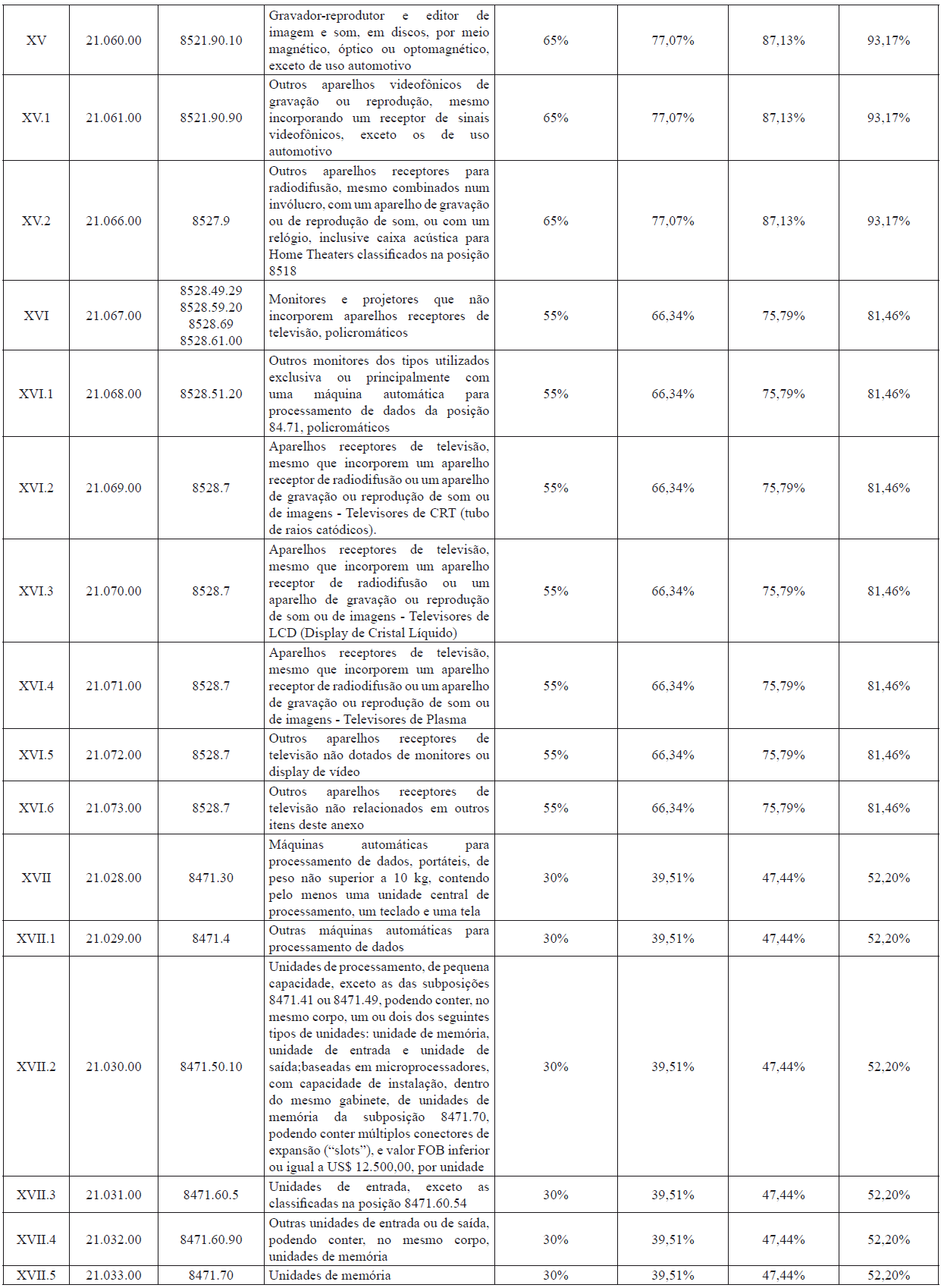

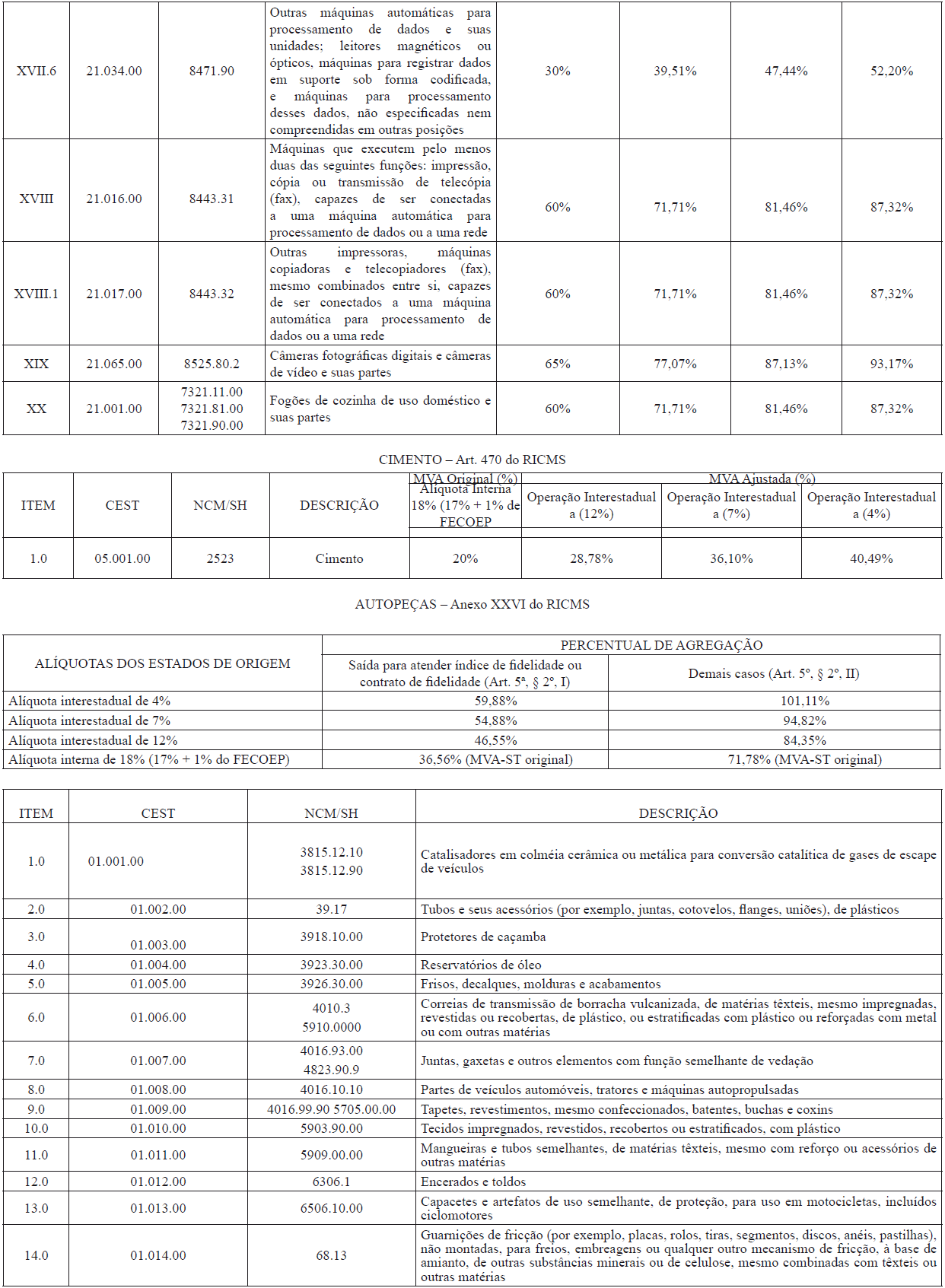

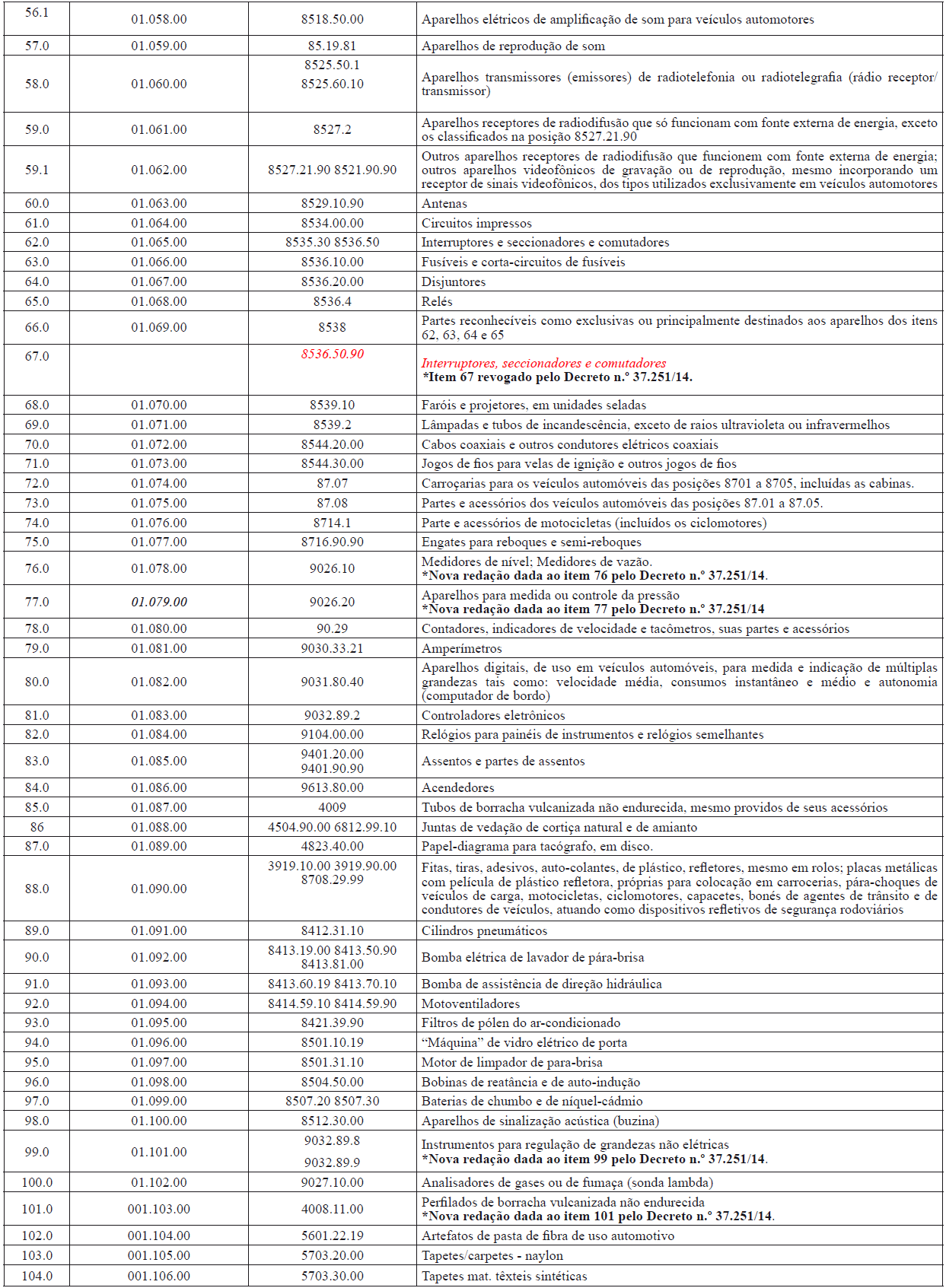

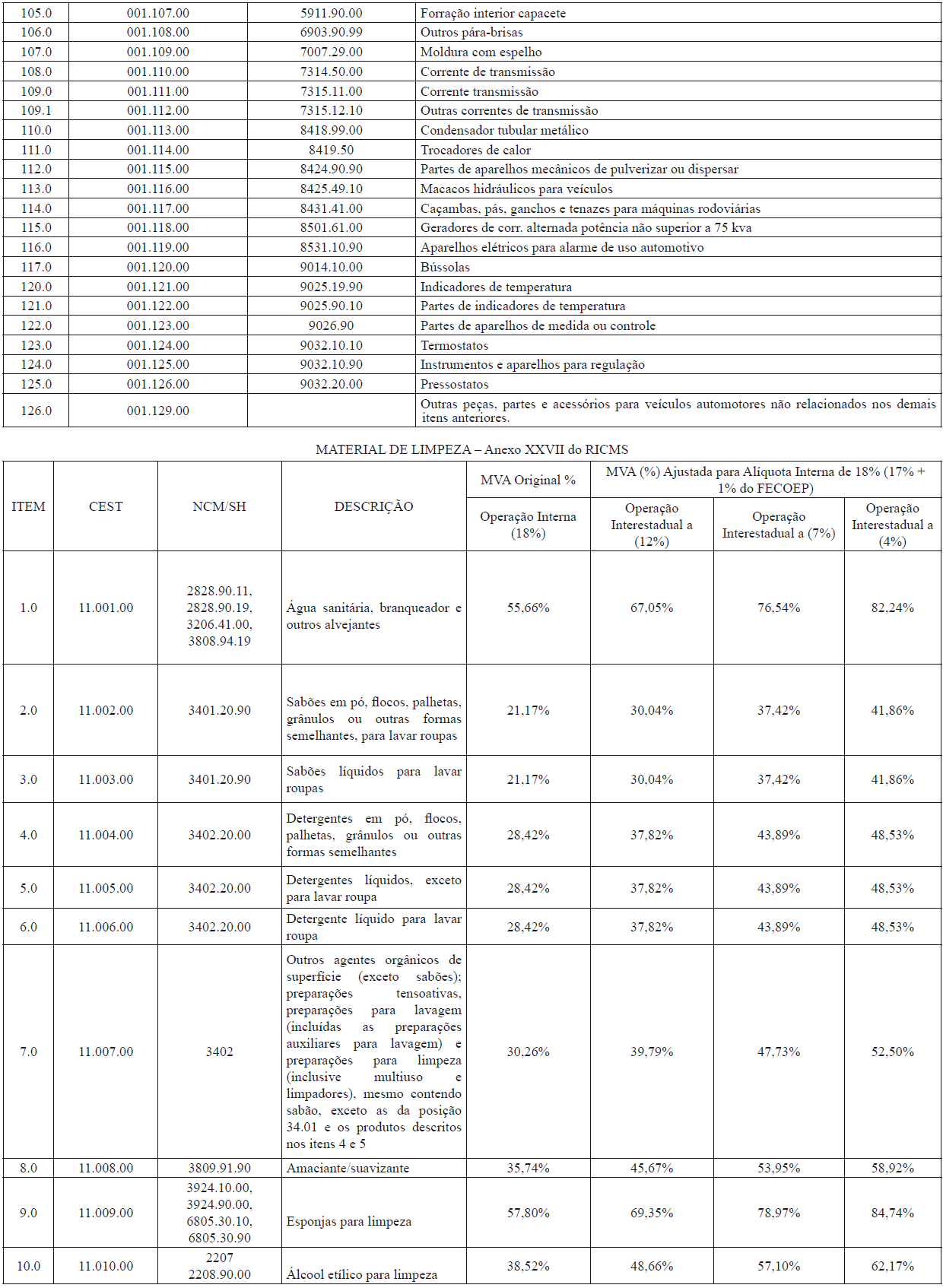

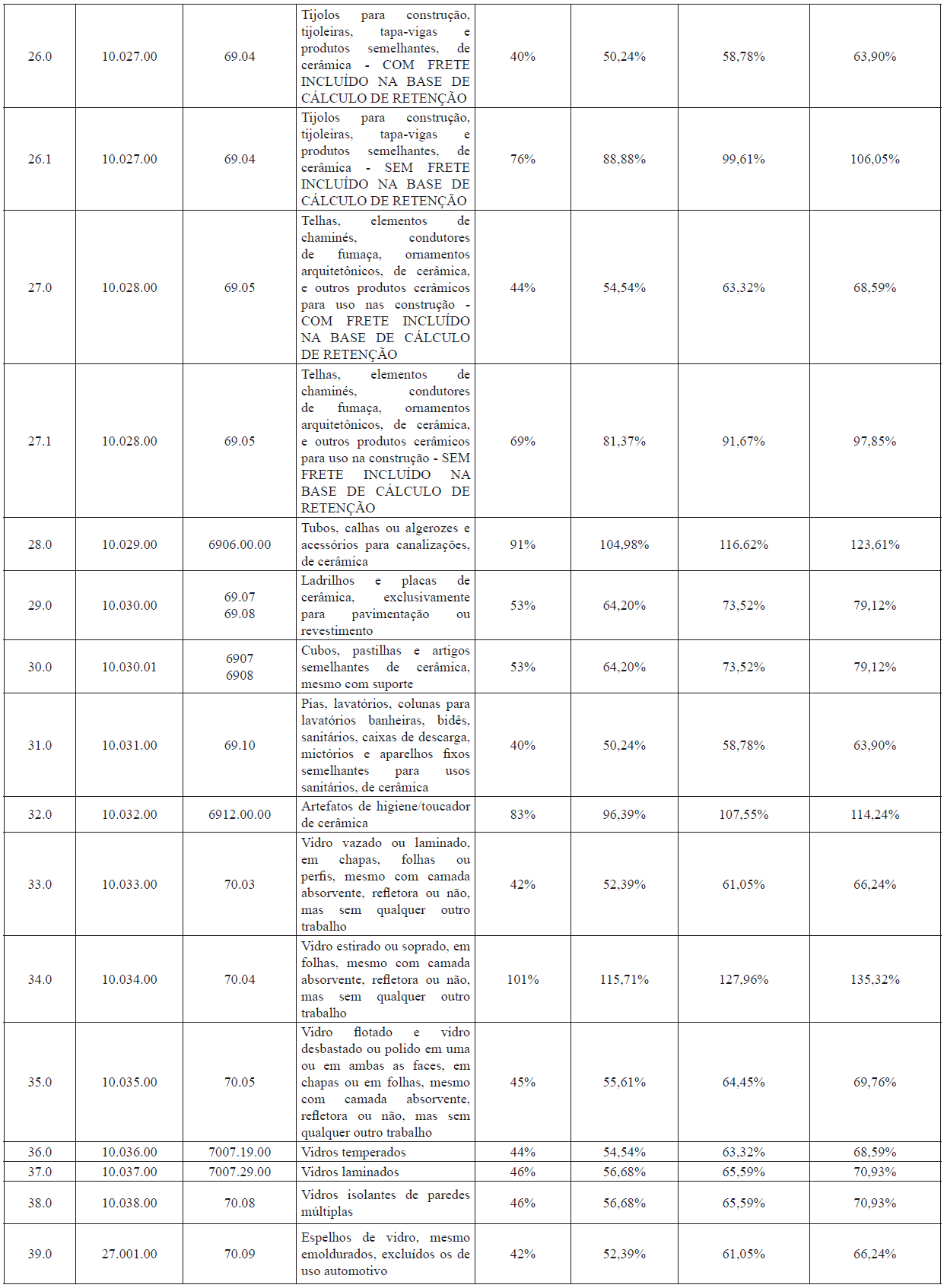

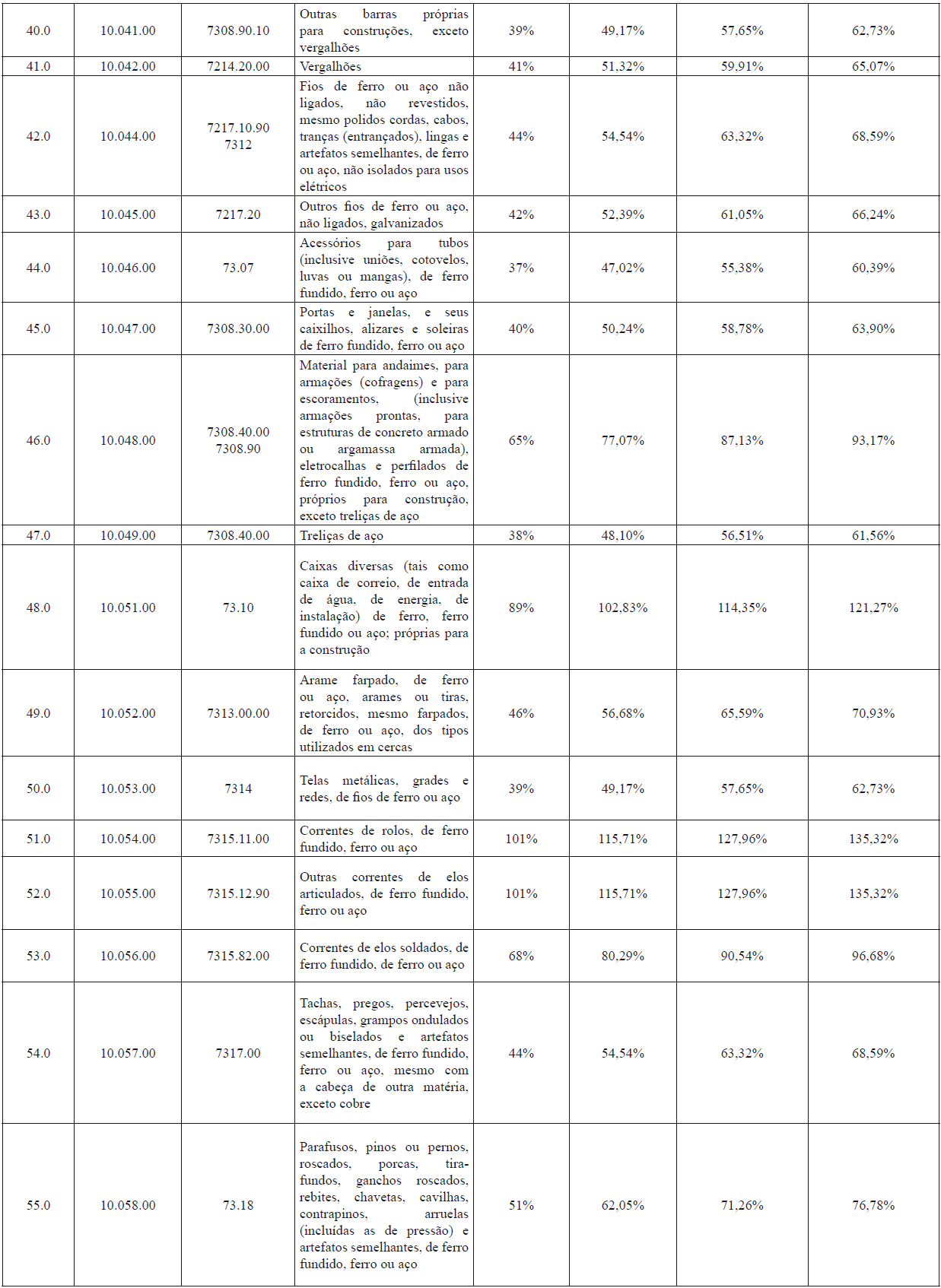

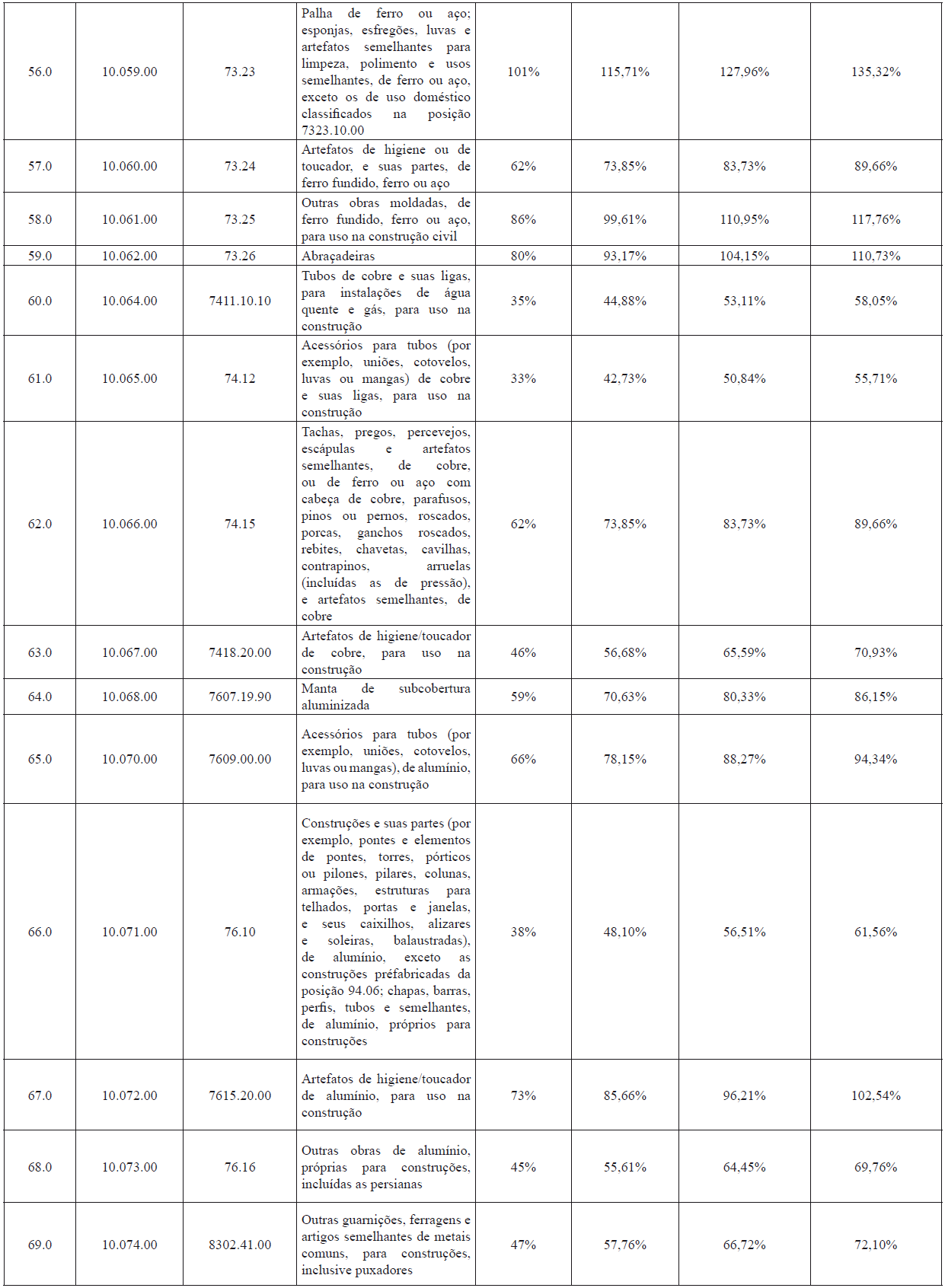

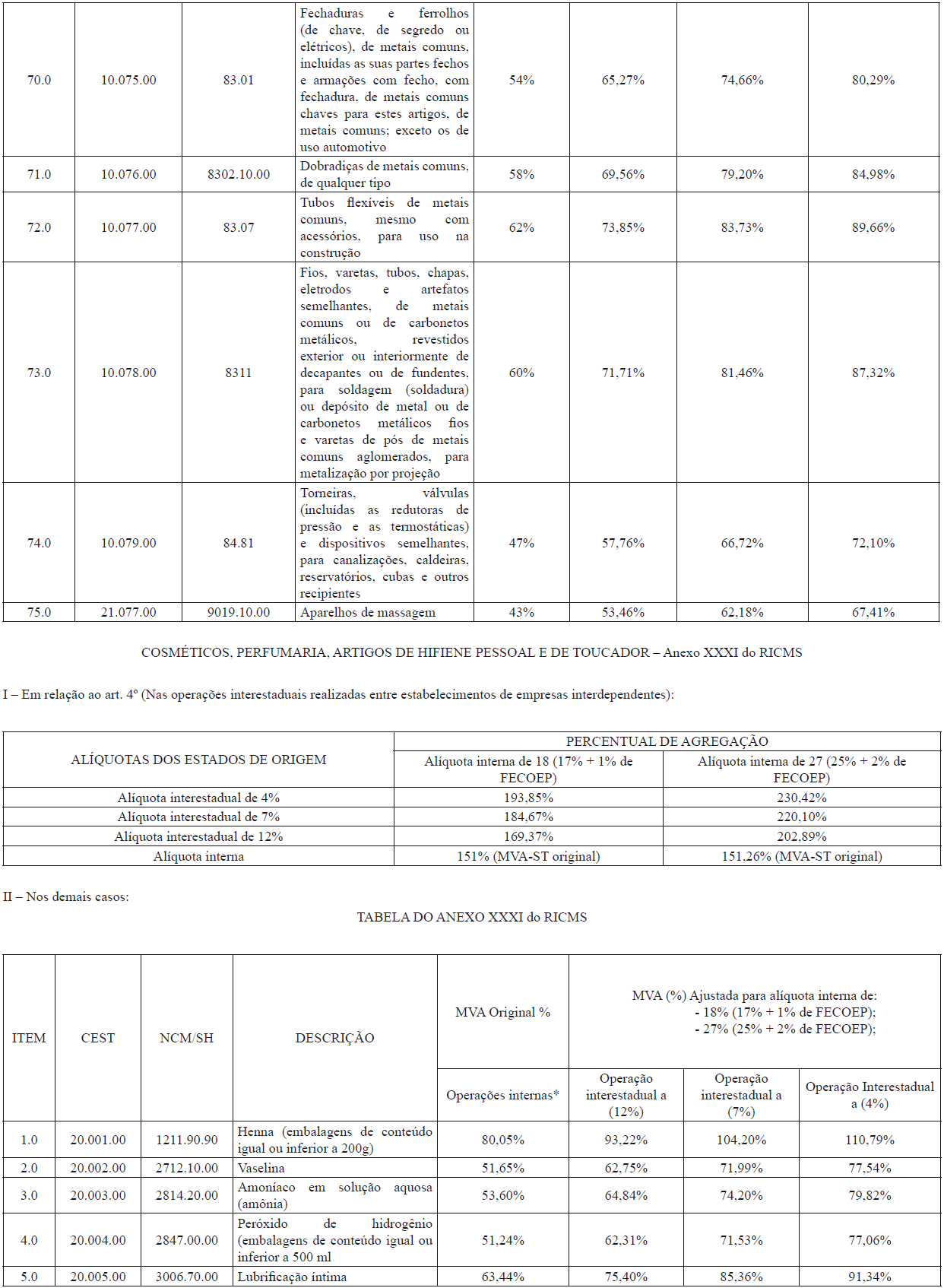

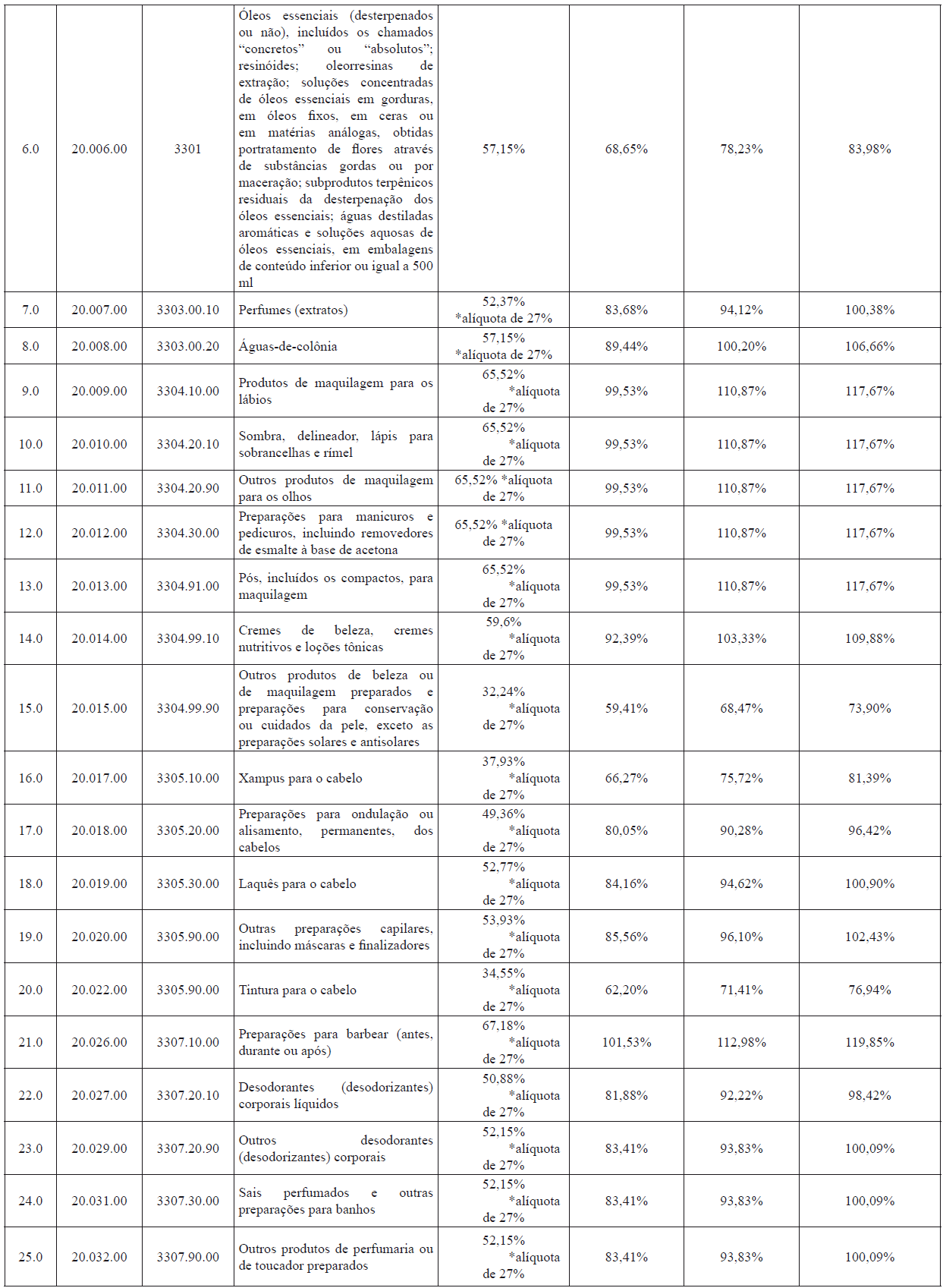

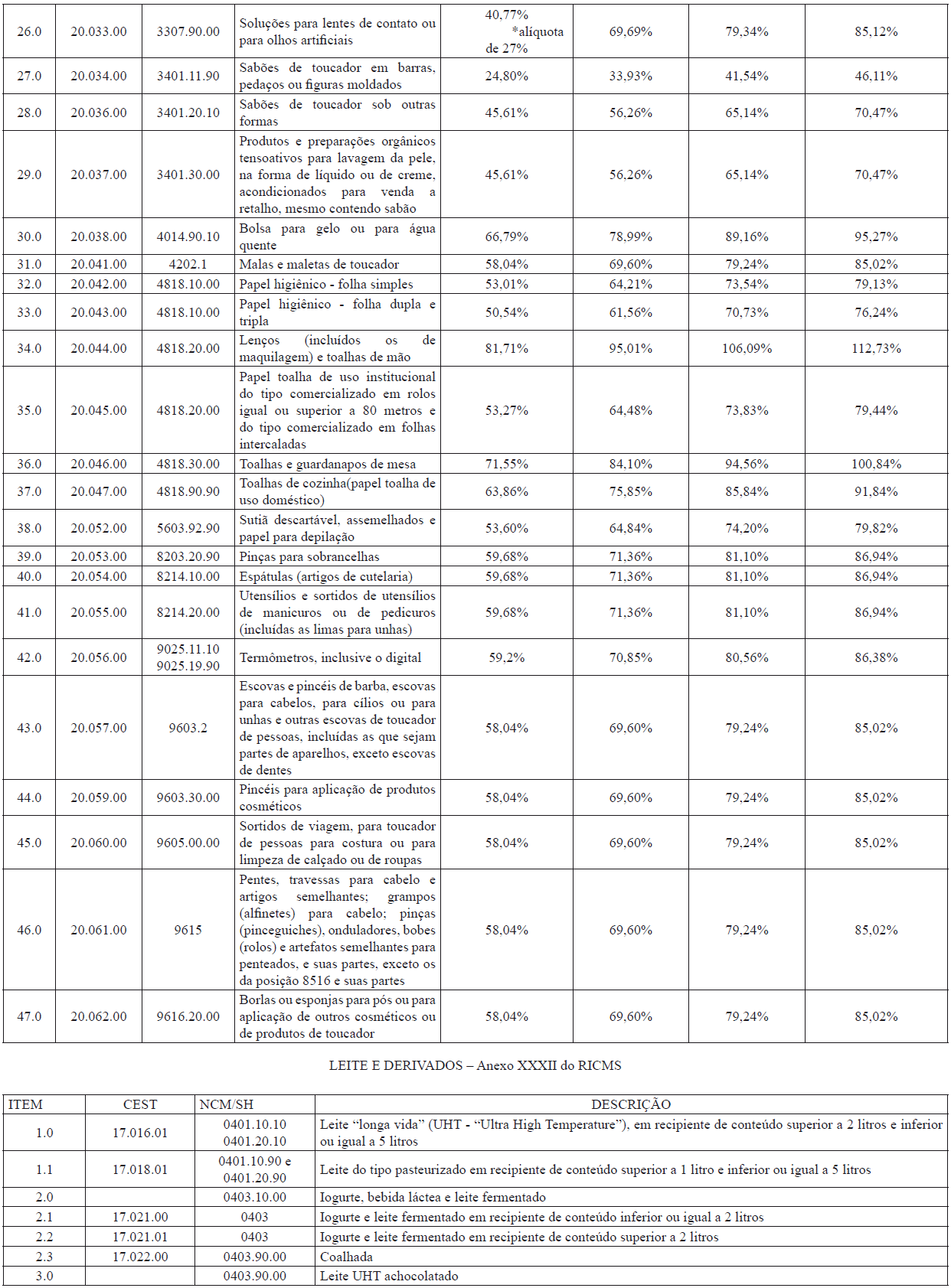

III – para fins de cálculo do ICMS devido por substituição tributária, os percentuais das margens de valor agregado ajustadas (“MVA’s ajustadas”), constantes nos protocolos, convênios e decretos estaduais, são aqueles informados no Anexo Único, considerando-se a majoração das alíquotas internas do ICMS implementada pela Lei nº 7.740, de 9 de outubro de 2015, que alterou a Lei nº 5.900, de 27 de dezembro de 1996, que dispõe sobre o ICMS, e pela Lei nº 7.742, de 9 de outubro de 2015, que alterou a Lei nº 6.558, de 30 de dezembro de 2004, que dispõe sobre o adicional de alíquota do ICMS, cujo produto da arrecadação constituirá receita do Fundo Estadual de Combate e Erradicação da Pobreza – FECOEP.

Francisco Luiz Suruagy Motta Cavalcanti

Superintendente da Receita Estadual

Superintendente da Receita Estadual